「京都きもの友禅って大丈夫なの?」──振袖の購入やレンタルを検討している方、あるいは株式投資を考えている方の中には、京都きもの友禅の経営状態が気になっている方も多いのではないでしょうか。

赤字続きや上場廃止のウワサ、社長交代に社名変更と、ここ数年はネガティブなニュースが目立っていたため、不安を感じるのは当然です。

この記事では、企業分析歴5年の筆者が、京都きもの友禅の経営状態を最新の決算データや公式IR資料をもとに徹底的に分析しました。業績の実態から株価・配当の見通しまで、数字とファクトに基づいてわかりやすく解説していきます。

- 業績悪化から黒字転換に至った経緯と最新の決算数値

- 社長交代・社名変更など経営改革の中身と成果

- 株価が150円台で低迷している理由と上場廃止リスクの現状

- 配当推移と復配の可能性、今後の成長シナリオ

京都きもの友禅の経営状態を決算・沿革から読み解く

京都きもの友禅の経営状態は、業績悪化や赤字の長期化、社長交代による経営改革、YU-WA Creation HDからの社名変更、過去のtobを巡る大株主の動き、そして倒産リスクの有無まで、多角的に見る必要があります。

経済産業省の和装振興協議会資料によれば、1世帯あたりのきもの購入数量は昭和40年代をピークに減少を続けており、呉服業界全体が構造的な縮小市場にある中での経営判断が問われています。

業績悪化?振袖需要の縮小と構造的な課題

京都きもの友禅の売上高は、ここ数年で大きく落ち込んでいました。

その背景には「着物を買う人が減った」というシンプルな理由があります。

特に大きいのが少子化の影響です。成人式で振袖を着る若い女性の数自体が減り続けています。

| 年 | 新成人の人口 |

|---|---|

| 2022年 | 約120万人(20歳基準) |

| 2024年 | 約106万人(18歳基準・過去最少) |

| 2025年 | 約109万人 |

| 2026年 | 約109万人(過去2番目の少なさ) |

お客さんになる若い世代がこれだけ減れば、振袖ビジネスが厳しくなるのは当然です。

さらに、ふだんの生活で着物を着る人もほとんどいなくなりました。経済産業省の調査によると、1世帯あたりの和服への支出金額は1975年の18,378円から2020年にはわずか1,083円にまで激減しています。

京都きもの友禅の売上高の推移を見ると、この業界全体の縮小がそのまま数字に表れています。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2021年3月期 | 76.7億円 | 0.6億円 |

| 2022年3月期 | 84.8億円 | 0.04億円 |

| 2023年3月期 | 83.3億円 | ▲2.9億円 |

| 2024年3月期 | 70.2億円 | ▲10.4億円 |

| 2025年3月期 | 51.6億円 | ▲7.3億円 |

2021年3月期に76.7億円あった売上は、2025年3月期には51.6億円と4年間で約33%も減少しました。2023年3月期からは営業赤字に転落し、特に2024年3月期は10億円を超える大幅な営業赤字となっています。

つまり、京都きもの友禅の業績悪化は「経営のやり方が悪い」というだけでなく、着物市場そのものが縮んでいるという構造的な問題が根底にあるのです。

「やばい」と噂される京都きもの友禅の評判・口コミの実態をまとめた記事はこちら

▶ 京都きもの友禅はやばい?上場廃止?経営状態と評判を徹底調査

赤字続きからの黒字転換──2026年3月期Q3の回復ぶり

長く続いた赤字体質から、京都きもの友禅は2026年3月期に入って明るい兆しが出ています。

2026年2月9日に発表された第3四半期(2025年4月〜12月)の決算は、次のとおりです。

| 項目 | 2025年4〜12月(前年同期) | 2026年4〜12月 | 変化 |

|---|---|---|---|

| 売上高 | 40.3億円 | 43.8億円 | +8.7% |

| 営業利益 | ▲5.0億円 | +1.8億円 | 黒字転換 |

| 最終損益 | ▲5.3億円 | +1.6億円 | 黒字転換 |

出典:Yahoo!ファイナンス|京都きもの友禅HD 決算情報

前の年は5億円の赤字だったのが、一転して1.6億円の黒字になっています。

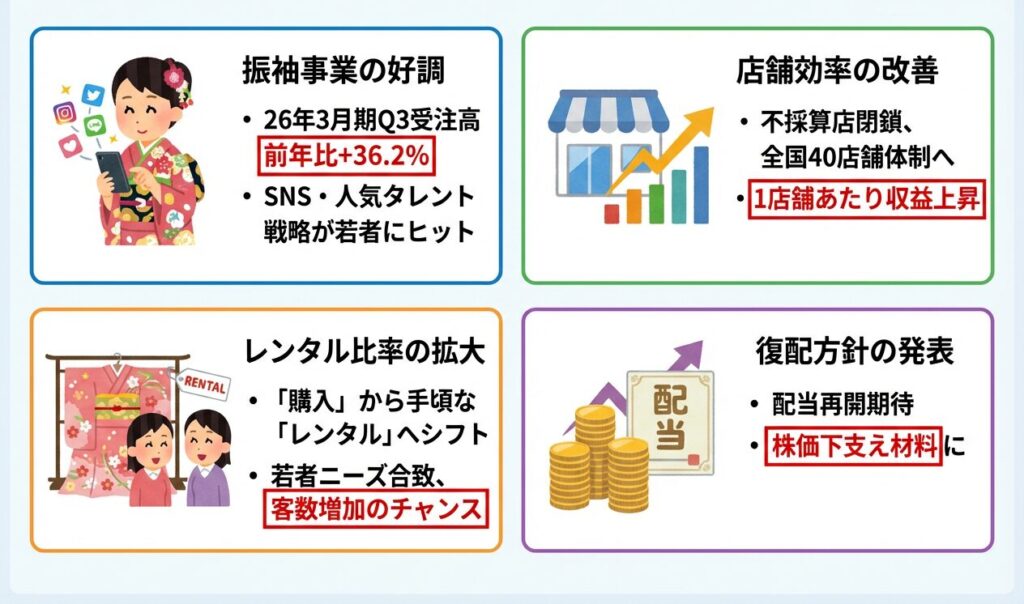

黒字回復のいちばんの理由は振袖の受注が大きく伸びたことです。振袖関連の受注高は前年同期比で36.2%増と大幅に増えました。SNSと連動した新しい販売戦略や、人気俳優を起用したプロモーションが若い世代に響いたと見られています。

また、2017年3月期以来となる「全四半期で営業黒字」も達成しており、Q1(4〜6月)・Q2(7〜9月)・Q3(10〜12月)のすべてで黒字を記録しています。これは一時的な回復ではなく、体質が変わりつつあることを示す重要なポイントです。

通期の業績予想も上方修正され、2026年3月期は売上高59.5億円、営業利益2.1億円、最終利益1.8億円の黒字着地を見込んでいます。

社長交代で何が変わった?浅香新体制の経営改革

京都きもの友禅の経営が変わり始めた大きなきっかけが、2024年6月の社長交代です。

それまで社長を務めていた服部雅親氏に代わり、浅香竜也氏(当時47歳)が新社長に就任しました。浅香氏は2017年に京都きもの友禅に入社し、総務人事部長・経営管理部長などを歴任してきた人材です。

浅香新体制で行われた主な改革は以下のとおりです。

この改革の結果、2026年3月期は各四半期すべてで営業黒字を達成するなど、目に見える成果が出ています。社長交代からわずか1年余りでの黒字転換は、浅香新体制の経営改革が効果を発揮している証拠と言えます。

歴代社長の経歴をさらに深掘り──橋本和之氏の入社から社長就任までの全記録はこちら

▶ 京都きもの友禅の橋本和之とは?入社から代表取締役社長になるまでの経歴を徹底解説

社名変更の経緯──YU-WA Creation HDから原点回帰した理由

京都きもの友禅は、ここ数年で2回も社名が変わっている少し珍しい会社です。その流れを整理します。

社名変更の流れ

- 2021年10月:持株会社化にともない「京都きもの友禅」→「YU-WA Creation Holdings」に変更

- 2024年8月:「YU-WA Creation Holdings」→「京都きもの友禅ホールディングス」に再変更

2021年の社名変更は、持株会社に移行するタイミングで行われました。着物以外のネイルサロンやオンライン着付教室など新事業も含めたグループ経営を意識し、あえて「きもの」を外した横文字の社名にしたとされています。

しかし、この新事業はうまくいかず2024年に終了。着物事業に改めて集中する方針に舵を切りました。

2024年6月の株主総会で承認を得て、8月1日に「京都きもの友禅ホールディングス」へと戻しています。会社側は「グループの一体感の醸成と原点に立ち返る」ことを理由に挙げています。

投資家の目線で見ると、社名変更を繰り返すのは「迷走していたのでは?」という印象を与えかねませんが、現在は着物事業一本に絞って黒字を出し始めており、方向性は明確になっています。

過去のtobと大株主の動き──米系ファンドとの関係を振り返る

京都きもの友禅には、過去にTOB(株式公開買い付け)が行われた歴史があります。

2010年11月、京都きもの友禅は米系投資ファンドのオリンパスキャピタルグループが保有していた自社株を、TOBで買い取ると発表しました。具体的な条件は次のとおりです。

| 項目 | 内容 |

|---|---|

| 買付価格 | 1株 870円 |

| 買付上限 | 345万株 |

| 発行済株式に対する割合 | 18.65% |

| 取得金額の上限 | 約30億円 |

| 買付期間 | 2010年11月29日〜12月27日 |

出典:日本経済新聞|京都友禅が自社株買い取り 米系ファンドから

当時の株価からすると870円という買付価格はかなりの水準で、ファンド側に有利な条件での「円満な出口」だったと見ることもできます。ちなみに現在の株価は150円前後ですので、当時とは大きく状況が異なります。

その後も海外投資家の保有が話題になることがあり、2025年にはキャンター・フィッツジェラルド・ヨーロッパやCOTTONFAIR LIMITEDが大量保有報告書や変更報告書を提出しています。

株価が低い水準で推移しているため、少額の資金でも大きな持ち株比率になりやすく、海外ファンドの動向には引き続き注意が必要です。

倒産の可能性はある?

結論から言うと、今すぐ倒産する状況ではありません。ただし、財務の余裕は決して大きくはないため、楽観はできません。

倒産リスクを判断するうえで大事な指標を見てみます。

| 指標 | 数値(2025年3月期) | 目安 |

|---|---|---|

| 自己資本比率 | 27.2% | 一般的に30%以上が安全圏 |

| 現金及び預金 | 約16.7億円 | 年間売上の約32% |

| 有利子負債 | あり | ─ |

自己資本比率は27.2%で、2021年3月期の43.7%から大きく下がっています。赤字が続いたことで自己資本が目減りしたためです。一般的な「安全ライン」とされる30%をやや下回っている状態です。

一方で、手元の現金は約16.7億円あります。京都きもの友禅の年間売上が50〜60億円規模であることを考えると、すぐに資金が枯渇するような水準ではありません。

2026年3月期は黒字に転換する見通しで、黒字が続けば自己資本は回復していきます。逆に、再び赤字に戻ってしまうと財務はさらに厳しくなるため、「黒字を維持できるかどうか」が倒産リスクを左右する最大のポイントと言えます。

京都きもの友禅の経営状態から見る株価・投資判断のポイント

京都きもの友禅の経営状態が回復基調にある中、株価の低迷や上場廃止リスクの経緯、配当推移の変化、そして今後の成長シナリオまで、投資家が押さえるべきポイントとよくある質問を整理します。

株価はなぜ低迷しているのか──150円台の背景を分析

京都きもの友禅HD(証券コード:7615)の株価は、2026年2月時点で150円前後を推移しています。業績は黒字に転換したのに、なぜ株価は上がらないのでしょうか。

まず、株価がどれだけ下がったかを振り返ります。

| 時期 | 株価の目安 |

|---|---|

| 2016年頃 | 約800〜900円 |

| 2020年頃 | 約300〜400円 |

| 2024年11月 | 65円(上場来安値) |

| 2025年8月 | 441円(年初来高値) |

| 2026年2月現在 | 約150円 |

2024年11月には上場来安値の65円を記録しました。その後、2025年8月には441円まで急騰する場面もありましたが、再び150円前後に戻っています。

株価が上がりにくい主な理由は3つあります。

1. 新株予約権(MSワラント)による株の増加

2025年8月に、京都きもの友禅HDは最大約1,370万株分の新株予約権(MSワラント)を発行しました。これは資金調達のためですが、新株予約権が使われるたびに株の総数が増えるため、1株あたりの価値が薄まります(これを「希薄化」と言います)。

最大で約90%の希薄化が起こる可能性があり、株価の重しになっています。

2. 時価総額が小さく、売買が少ない

時価総額は約30億円と非常に小さく、1日の売買代金も少ない日があります。こうした「小型株」は、大きなお金が入りにくく、株価が動きにくい特徴があります。

3. 業績への信頼がまだ戻りきっていない

黒字転換は始まったばかりで、「本当にこの先も黒字を続けられるのか?」という投資家の不安が完全には消えていません。長く赤字が続いた企業は、信頼を取り戻すのに時間がかかるものです。

上場廃止リスクは解消された?改善期間入りと基準適合の実態

「京都きもの友禅は上場廃止になるの?」という心配の声がありますが、結論から言えば現時点では上場廃止の心配は低い状態です。ただし、過去には実際にギリギリの状況がありました。

何が問題だったのか?

東証スタンダード市場に上場を維持するためには、いくつかのルール(上場維持基準)をクリアする必要があります。

| 基準項目 | スタンダードのルール |

|---|---|

| 株主数 | 400人以上 |

| 流通株式数 | 2,000単位以上 |

| 流通株式時価総額 | 10億円以上 |

| 流通株式比率 | 25%以上 |

京都きもの友禅HDは、2025年3月末時点で「流通株式時価総額10億円以上」の基準を満たせませんでした。株価が低すぎて、市場に出回っている株の合計金額が10億円に届かなかったのです。

その後どうなった?

時系列で整理すると、次のような流れです。

2025年6月18日:上場廃止予備軍(経過措置終了企業)に指定される

2025年6月30日:「改善期間入り」を発表し、基準適合に向けた計画を提出

2025年7月31日:流通株式時価総額が10億円を回復し、基準に適合したと発表

2025年8月上旬:上場廃止予備軍リストから除外される

この基準回復のきっかけのひとつが、2025年6月末に実施された自社株の消却や、新株予約権の発行による流通株式数の増加です。

ただし、注意点もあります。現在の株価が150円前後と低い水準にあるため、株価が大きく下がれば再び基準を割り込むリスクはゼロではありません。「一度クリアしたから安心」とは言い切れない状況です。

配当推移から見る株主還元──無配転落と復配の可能性

株を持っている人にとって気になるのが「配当金はもらえるのか?」という点です。京都きもの友禅HDの配当は、ここ数年で大きく変わっています。

| 決算期 | 1株あたり配当金 | 状況 |

|---|---|---|

| 2020年3月期 | 8円 | ─ |

| 2021年3月期 | 6円 | 減配 |

| 2022年3月期 | 6円 | 据え置き |

| 2023年3月期 | 6円 | 据え置き |

| 2024年3月期 | 3円 | 半減 |

| 2025年3月期 | 0円(無配) | 配当なし |

| 2026年3月期 | 未定(復配方針あり) | 復配の可能性 |

2020年3月期には8円の配当がありましたが、業績の悪化にともない少しずつ減り、2025年3月期にはついに無配(配当ゼロ)なりました。

しかし、2026年2月9日に発表されたQ3決算で大きな動きがありました。「配当を実施する方針」が発表されたのです。

具体的な金額はまだ「未定」ですが、当初は「無配」としていた予想を「配当を出す方向」に変更しています。これは、業績が黒字に回復したことを受けての判断です。

復配が実現すれば、株を持っている人にとっては久しぶりの朗報です。ただし、かつての8円や6円の水準に戻るかどうかは不透明で、仮に復配されても少額からのスタートになる可能性が高いと考えられます。長期的な配当の回復は、今後の業績次第です。

今後の成長シナリオ

京都きもの友禅は黒字に転換しましたが、今後さらに成長していけるのでしょうか。考えられるプラス要因とリスク要因を整理します。

プラス要因(成長が期待できる材料)

戸田恵梨香から浜辺美波まで──歴代CMタレント全7代の起用戦略を徹底解説した記事はこちら

▶ 京都きもの友禅cmの歴代タレント完全網羅!戸田恵梨香から浜辺美波イメージモデルまで全7代を徹底解説

リスク要因(注意すべき点)

今後の京都きもの友禅の成長のカギは、「縮む市場の中でシェアを取れるかどうか」にかかっています。振袖受注の伸びが一過性でなく定着するかどうか、1〜2年の業績を注視する必要があります。

よくある質問(京都きもの友禅の経営・投資に関するQ&A)

- 京都きもの友禅は潰れませんか?

-

現時点では潰れる可能性は低いです。2025年3月期末で手元の現金は約16.7億円あり、2026年3月期は黒字転換の見込みです。ただし自己資本比率は27.2%とやや低めなので、赤字が再び続くようだと注意が必要です。

- 株は今買っても大丈夫?

-

業績の回復や復配方針は好材料ですが、MSワラントによる株式の希薄化リスクが大きく、株価の上値が押さえられやすい状況です。投資する場合は、新株予約権の行使状況をこまめに確認することをおすすめします。なお、この記事は特定銘柄の売買を推奨するものではありません。

- 振袖のレンタルや購入は安心してできる?

-

会社の経営状態は回復しており、全国40店舗で通常どおり営業しています。顧客総数50万人以上の実績があり、振袖の品質やサービスに関しては引き続き利用者から高い評価を得ています。

まとめ 京都きもの友禅の経営状態は「回復途上」──油断はできないが光は見えている

京都きもの友禅の経営状態は、数年にわたる赤字から2026年3月期にようやく黒字転換を果たしました。社長交代や店舗の統廃合といった構造改革が実を結び、振袖受注も大きく伸びています。

一方で、着物市場そのものが縮小している現実は変わっていません。MSワラントによる株式の希薄化リスクや、上場維持基準をギリギリでクリアした経緯もあります。業績の回復は確かですが、まだ「完全復活」とは言い切れない段階です。

投資を検討している方は、黒字の定着と復配の具体的な金額に注目してください。振袖の購入やレンタルを考えている方は、現時点で通常営業に支障はありません。

この記事のポイントを絞ると、以下のとおりです。

- 2026年3月期は売上高59.5億円・最終利益1.8億円の黒字を見込み、2017年以来の全四半期営業黒字を達成した

- 浅香新社長のもと不採算店舗を閉鎖し、全国40店舗体制に絞って収益性を改善している

- 配当は2025年3月期に無配となったが、2026年3月期は「復配方針」が発表され金額は未定

- 上場維持基準は2025年7月に回復したものの、株価次第で再び基準を割るリスクは残る

- 少子化による成人式需要の縮小は続くため、シェア拡大と新規顧客の獲得が中長期の課題

京都きもの友禅の経営状態を正しく判断するには、今後の決算発表を継続的にチェックすることが大切です。この記事の情報が、投資や利用の判断材料として少しでもお役に立てれば幸いです。

参照元: